Kiedy następnym razem w duchy będziemy przeklinać koncerny paliwowe za coraz większe kwoty ubywające nam z portfela, zastanówmy się najpierw jaka jest realna przyczyna tak wysokiej ceny paliwa.

Trzeba mieć na uwadze, że tankując samochód, nie płacimy wyłącznie za surowiec, jakim jest benzyna, ropa czy gaz. Ponad połowa kwoty zostawionej w kasie stacji benzynowej trafia do skarbu państwa. Podatki nałożone na paliwo w 2018 roku sięgają około 55 proc.

Jak bardzo wzrosły ceny paliw w Polsce? Zgodnie z danymi Polskiego Związku Przemysłu Motoryzacyjnego, w 2016 roku użytkownicy samochodów wydali na paliwo około 90 mld zł, przez rok 2017 było to już przeszło 95 mld zł. Oznacza to, że budżetu trafiło o 2,75 mld więcej niż rok wcześniej. 2018 rok na pewno znacznie powiększy tą kwotę.

Ceny paliwa -z czego się składają?

Podstawą składu ceny na stacjach benzynowych jest koszt paliwa z rafinerii. Koszt ten zostaje następnie powiększony o akcyzę, opłatę paliwową, VAT oraz marżę sprzedawcy (marża sprzedawcy jest znikoma, najczęściej wynosi ona od 1 do 5 proc.).

Co więcej, cena paliwa z rafinerii również posiada w sobie elementy daniny dla państwa m.in. koszty realizacji Narodowego Celu Wskaźnikowego. Określa on obowiązek minimalnego udziału biokomponentów i innych paliw odnawialnych w ogólnej ilości paliw zużywanych w ciągu roku w transporcie oraz określa wysokość opłaty zastępczej.

Opłata paliwowa

Oplata paliwowa jest jedyną opłatą, którą można nazwać „pożyteczną” dla kierowców. Pieniądze z tej opłaty trafiają do Krajowego Funduszu Drogowego oraz Funduszu Kolejowego. Fundusze te zostały utworzone w Banku Gospodarstwa Krajowego.

Ze środków funduszy finansowane są inwestycje drogowe i kolejowe. W chwili obecnej wynosi ona od 3 proc. dla benzyny Pb95, przez 4 proc. dla autogazu, do 5.5 proc. dla oleju napędowego.

Opłata paliwowa w 2018 roku wynosi:

- 131,40 zł za 1000 l benzyny silnikowej;

- 293,05 zł za 1000 l oleju napędowego;

- 162,27 zł za 1000 kg autogazu.

Akcyza

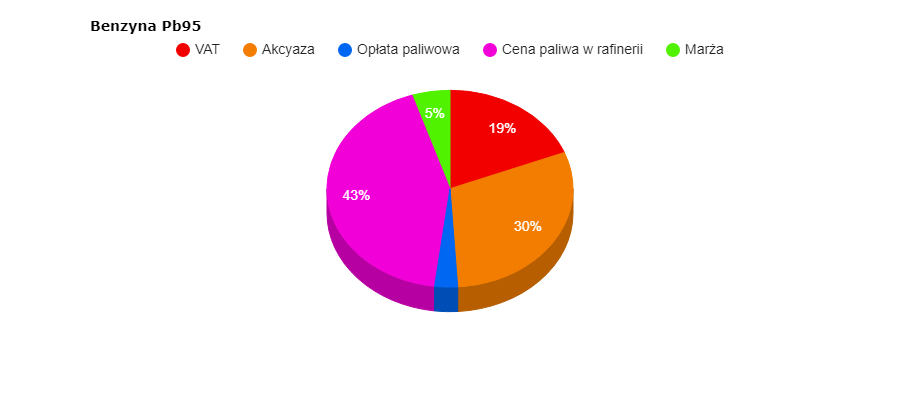

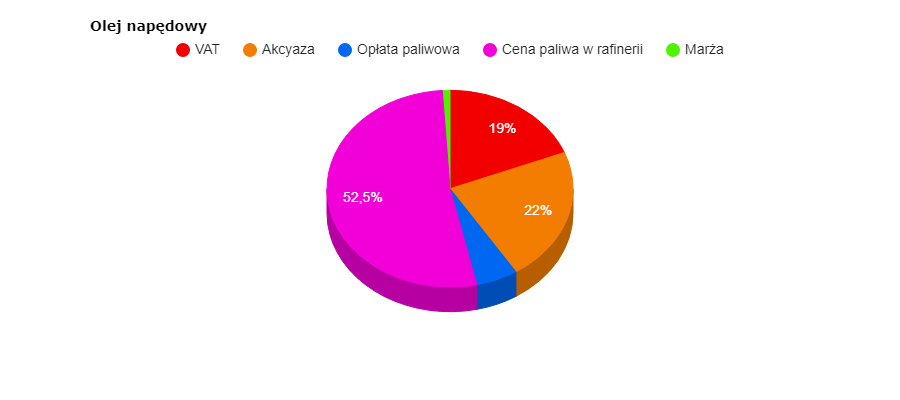

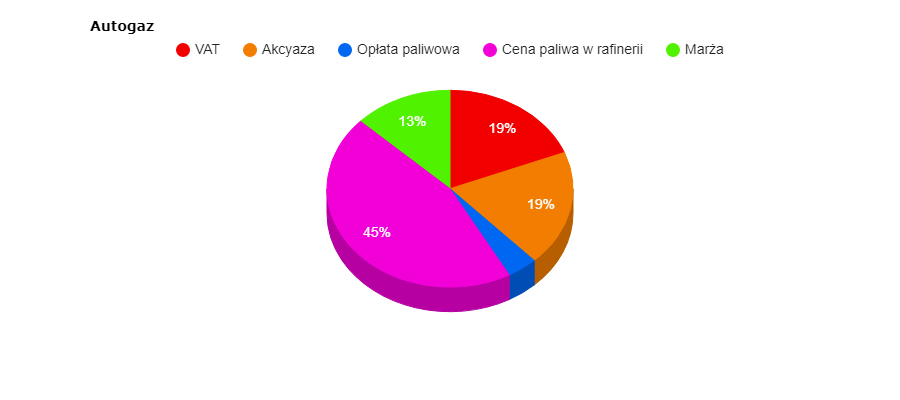

Akcyza stanowi najwyższą daninę z podatków nakładanych na paliwo. Obecnie wynosi ona 22 proc. dla oleju napędowego, 30 proc. dla benzyny Pb95 oraz 19 proc. dla autogazu

Akcyza paliwowa w 2018 roku wynosi:

- 1540,00 zł za 1000 l benzyny silnikowej;

- 1171,00 zł za 1000 l oleju napędowego;

- 670,00 zł za 1000 kg autogazu.

Podatek VAT

W przypadku podatku VAT wynosi on standardowo 23 proc. Stanowi więc około 19 proc. cen paliwa, zarówno dla benzyny, oleju napędowego, jak i autogazu.

Marża detaliczna

W skład ceny litra paliwa wchodzi także marża detaliczna. Stanowi ona niewielki procent kwoty, jaką my, konsumenci pozostawiamy w kasie stacji benzynowej. 1 proc. z ceny oleju napędowego przy obecnej cenie 5,29 (cena na dzień 8.11.2018) to niecałe 6 groszy.

Trzeba przyznać, że kwota ta nie oszołamia. Przy tym należy pamiętać, że marża to nie tylko czysty zysk. To kwota, którą właściciel stacji musi pokryć koszty prowadzenia stacji, tj. koszty pracownicze, podatki od nieruchomości, koszty transportu, prowizja od transakcji kratami płatniczymi, opłaty za badania okresowe i kontrolne urządzeń technicznych.

Jak składniki cen paliwa wyglądają na wykresach?

Nowy podatek od 2019 roku

Od 1 stycznia 2019 roku do benzyny i oleju napędowego doliczana zostanie nowa opłata. Nowy podatek nazwany opłatą emisyjną został wprowadzony Ustawą z dnia 6 czerwca 2018 r. o zmianie ustawy o biokomponentach i biopaliwach ciekłych oraz niektórych innych ustaw (Dz.U. 2018 poz. 1356).

Opłata ta będzie wynosić około 10 groszy brutto za litr benzyny i oleju napędowego. Ma ona zasilić powstający Fundusz Niskoemisyjnego Transportu oraz istniejący Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej. Do FNT ma trafić 15 proc. wpływów z opłaty emisyjnej – środki te będą wspierać rozwój rynku i infrastruktury paliw alternatywnych w transporcie. Reszta podatku, czyli 85 proc. trafi do NFOŚiGW.

Według szacunków Biura Analiz Sejmowych wprowadzona opłata będzie kosztować kierowców kolejne 2,5 mld zł rocznie.

Jednocześnie minister energii Krzysztof Tchórzewski zapewnia, że wprowadzenie opłaty emisyjnej nie będzie miało wpływu na wzrostu cen paliw.

- ustawa z dnia 6 czerwca 2018 r. o zmianie ustawy o biokomponentach i biopaliwach ciekłych oraz niektórych innych ustaw (Dz.U. 2018 poz. 1356).