W przeważającej ilości przypadków Polacy, którzy zdecydowali się na zakup własnych „czterech kątów”, dokonali tego, posiłkując się kredytem hipotecznym. Na szczęście sprzedaż mieszkania z hipoteką nie jest zabroniona i może tego dokonać każdy właściciel tego rodzaju nieruchomości.

Wynika to z faktu, iż pomimo zabezpieczenia spłaty zobowiązania wpisem hipotecznym na rzecz banku, to kredytobiorca jest właścicielem nieruchomości już od samego początku (mimo braku całościowej spłaty kredytu).

Sprzedaż mieszkania z kredytem hipotecznym – wymagane dokumenty

W pierwszej kolejności, aby w ogóle móc wystawić ogłoszenie o sprzedaży mieszkania, jego właściciel powinien posiadać informacje o stanie zadłużenia nieruchomości. W celu uzyskania takich danych należy udać się do oddziału banku, który obsługuje kredyt na mieszkanie. Bank wydaje kredytobiorcy dokumentacje wraz z opinią w przedmiocie warunków spłaty zobowiązania.

W treści owego zaświadczenia o stanie zadłużenia bank przedstawia takie dane jak::

- dane kredytobiorcy;

- wysokość kwoty kredytu hipotecznego, wraz z odsetkami, prowizjami i opłatami;

- numer rachunku do spłaty wierzytelności;

- termin spłaty kredytu (harmonogram spłaty).

Zazwyczaj do otrzymania wyżej wskazanej promesy, konieczne będzie przedstawienie kredytodawca przedwstępnej umowy sprzedaży nieruchomości. Umowa ta może zostać sporządzona w formie pisemnej, pisemnej z notarialnie potwierdzonymi podpisami, lub tez w formie aktu notarialnego.

Sprzedaż mieszkania z kredytem hipotecznym – jak wygląda procedura?

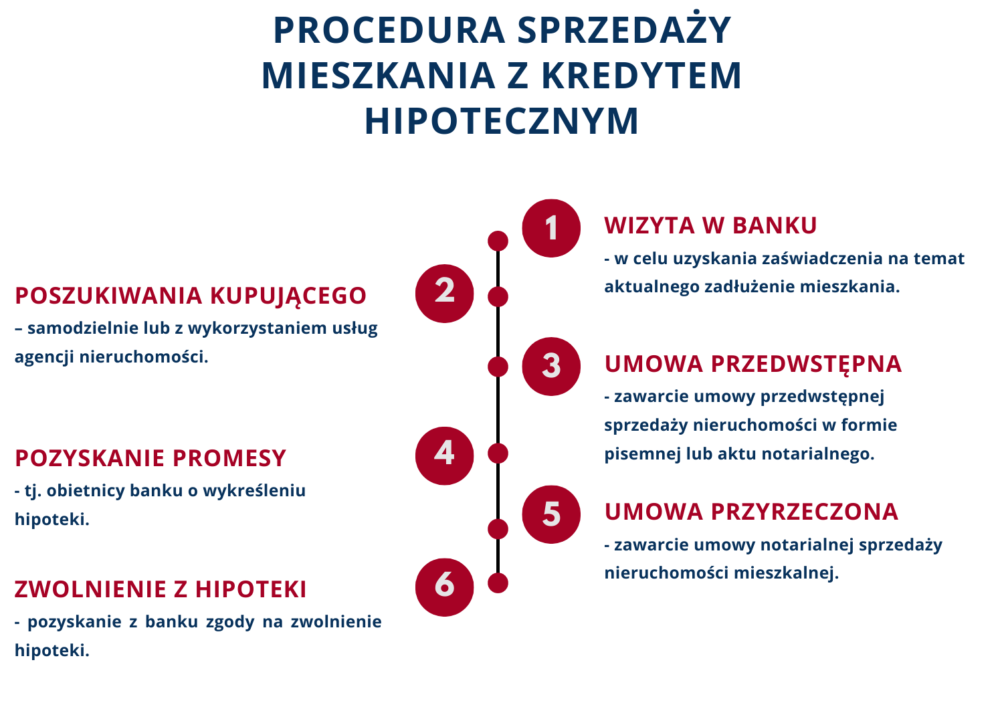

Na dobrą sprawę, sama procedura sprzedaży nieruchomości z obciążeniem hipotecznym nie powinna przysporzyć sprzedawcy zbyt dużo kłopotów. Całą procedurę możemy streścić do sześciu kroków:

1 krok – sprzedawca udaje się do placówki banku będącego kredytodawcą, w celu uzyskania zaświadczenia na temat aktualnego zadłużenia z tytułu kredytu wraz z odsetkami;

2 krok – sprzedawca wystawia ogłoszenie o sprzedaży nieruchomości – poszukiwania kupca może podjąć się na własną rękę lub powierzyć to zadanie agencji nieruchomości;

3 krok – po znalezieniu kupca, strony spisują przedwstępną umowę sprzedaży nieruchomości;

4 krok – sprzedawca uda się do banku z wnioskiem o wydanie bankowej promesy w przedmiocie wykreślenia hipoteki z księgi wieczystej nieruchomości;

5 krok – strony zawierają umowę sprzedaży nieruchomości – umowa ta musi zostać zawarta w formie aktu notarialnego;

6 krok – sprzedawca ponownie udaje się do banku z wnioskiem o wydanie zgody na zwolnienie hipoteki – pismo to należy przekazać kupującemu nieruchomość.

Sprzedaż mieszkania z kredytem hipotecznym w walucie obcej – czy możliwe?

Sprzedaż mieszkania z kredytem hipotecznym w walucie obcej jest jak najbardziej możliwa. Jednakże należy mieć na uwadze, iż bank przeliczy zobowiązanie kredytobiorcy po aktualnym kursie walutowym. Może się też zdarzyć tak, że bank pozwoli klientowi spłacić dług bezpośrednio w walucie kredytowania.

Co z odsetkami kredytowymi i innymi opłatami?

Jak wiadomo banki nie działają pro bono, często nie działają nawet zgodnie z prawem konsumenckim, toteż kredyt hipoteczny obłożony jest wysokimi odsetkami. A co dzieje się z tymi odsetkami przy sprzedaży nieruchomości przed spłaceniem kredytu?

W sytuacji sprzedaży nieruchomości obciążanej hipoteką bank dokonuje proporcjonalnej redukcji odsetek (oraz innych kosztów, jeżeli takie istnieją).

Sprzedaż nieruchomości obciążonej kredytem, dla kredytobiorcy znaczy tyle, co wcześniejsza spłata kredytu. Niektóre instytucje przewidują w takim wypadku prowizję za wcześniejszą spłatę. Jeżeli wiec mieszkanie zostanie sprzedane (tj. spłacone) przed upływem 3 lat, bank może naliczyć opłatę, nie wyższą, niż 3% spłacanej kwoty.

Kiedy sprzedawca zapłaci podatek dochodowy?

Decydując się na sprzedaż nieruchomości z kredytem, trzeba pamiętać, że fiskus nie śpi. Jeżeli sprzedaż mieszkania nastąpi przed upływem 5 lat, licząc od końca roku, w którym nastąpiło nabycie, urząd skarbowy będzie domagał się zapłaty podatku dochodowego w wysokości 19%.

Jak sama nazwa wskazuje, chodzi tu o dochód, czyli zysk, tak więc podstawę opodatkowania wyliczamy poprzez odjęcie od przychodu kosztów jego uzyskania.

Obowiązku podatkowego można uniknąć, jeżeli środki pozyskane ze sprzedaży mieszkania, sprzedawca przeznaczy na własne cele mieszkaniowe. Urząd Skarbowy za takie cele uznaje również spłatę kredytu bankowego na zakup własnego mieszkania.

Sprzedaż mieszkania z kredytem hipotecznym a MdM

W trakcie trwania programu „Mieszkanie dla Młodych” wiele młodych osób, przy pomocy rodziców, decydowało się na zakup mieszkania. Niejednokrotnie później się okazywało, iż spłata takiej nieruchomości przewyższa możliwości rzeczonej młodej osoby. Co w takiej sytuacji? Czy takie mieszkanie można sprzedać?

Owszem, można sprzedać, można też je wynająć. Jednakże trzeba najpierw odczekać okres 5 lat od dnia podpisania umowy o kredyt hipoteczny z pomocą MDM. Złamanie przepisów regulujących program MdM jest jednoznaczne z koniecznością zwrotu dotacji.

Kwota wymagana do zwrotu zostaje ustalona po przeliczeniu proporcjonalnego niekorzystania z lokum w stosunku do okresu 5 lat. Wysokość zwrotu ustalana jest na podstawie iloczynu kwoty dofinansowania oraz wskaźnika stanowiącego iloraz liczby miesięcy pozostających do zakończenia okresu 5 lat i liczby 60 odnoszącej się do 60 miesięcy trwania okresu ochronnego.

Pan Jan kupił mieszkanie przy pomocy programu MdM. Po 3 latach od zakupu Pan Jan stracił pracę i okazało się, że nie stać go na utrzymanie nieruchomości. Pan Jan zdecydował się sprzedać mieszkanie. Sprzedaż nastąpił po 3 latach od podpisania umowy o kredyt hipoteczny z pomocą MDM. Oznacza to, że Pan Jan będzie musiał zwrócić 40% wartości otrzymanej dotacji (5 lat = 60 miesięcy; 3 lata = 36 miesięcy; 60 – 36 = 24; 24*100%/60 = 40%).

Sprzedaż mieszkania z kredytem hipotecznym – reasumując

Sprzedaż mieszkania z kredytem hipotecznym w swojej mechanice nie jest nazbyt skomplikowane. Dodatkowo bank, mając na uwadze złą sytuację materialną kredytobiorcy, będzie bardziej preferował jednorazową spłatę kredytu, przy mniejszym zarobku, aniżeli większy dochód obwarowany wysokim ryzykiem.

Problemem może okazać się znalezienie kupca. Rynek nieruchomości jest przesycony, przez co wybór ogromny. Aby kupiec zdecydował się na mieszkanie zabezpieczone kredytem, najprawdopodobniej sprzedawca będzie musiał sporo opuścić z ceny.

Z drugiej jednak strony, ceny nieruchomości przez ostatnie lata wywindowały. Dzięki czemu obecne 10 letnie mieszkania potrafią przebijać ceną dawne lokale deweloperskie. Tak więc sprzedaż mieszkania obciążonego kredytem, niekiedy może przynieść sprzedawcy zysk.

Podobne wzory pism:

- Przedwstępna umowa sprzedaży mieszkania z zaliczką

- Przedwstępna umowa sprzedaży mieszkania z zadatkiem

- Przedwstępna umowa sprzedaży gruntu WZÓR

- Przedwstępna umowa sprzedaży domu

- Przedwstępna umowa sprzedaży lokalu użytkowego

- Protokół zdawczo odbiorczy po sprzedaży mieszkania WZÓR

- Aneks do umowy kupna sprzedaży