Polski Ład jest programem, który wiele obiecuje, jednakże ekspert money.pl twierdzi, że „trudno teraz powiedzieć, czy to się wszystko spina”. Wynika to z faktu, że projekt zmian gospodarczych i socjalnych w dużym stopniu będzie opierał się na rozdawnictwie.

Niestety Polska nie ma oszczędności, co więcej dług publiczny w ostatnim czasie wzrasta w tempie ekspresowym. Oznacza to wprost, że do reform PiS będą musieli dopłacić wszyscy podatnicy.

Polski Ład – wyższa kwota wolna od podatku

Najgłośniejszą propozycją zmiany jest ta dotycząca podwyższenia kwoty zwolnionej z podatku do 30.000 zł. Obecnie kwota wolna od podatku jest niewielka – w przedziale 13.001 zł – 85.528 zł wynosi jedynie 525,12 zł. Zmiany mogą być więc znaczące.

Aktualnie w deklaracji rocznej podatnik dokonuje wyliczenia, w jakiej wysokości przysługuje mu kwota wolna. Kwota ta wygląda w następujący sposób:

| Kwota podstawy | Kwota zmniejszająca podatek w 2021 roku |

| do 8.000 zł | 1.360 zł |

| od 8.001 do 13.000 zł | 1.360 zł pomniejszone o kwotę obliczoną według wzoru: 834 zł 0.88 zł × (podstawa obliczenia podatku – 8.000 zł) ÷ 5.000 zł |

| od 13.001 do 85.528 zł | 525,12 zł |

| od 85.529 zł do 127.000 zł | 525,12 zł pomniejszone o kwotę obliczoną według wzoru: 525 zł 0,12 zł × (podstawa obliczenia podatku – 85.528 zł) ÷ 41.472 zł |

| powyższej 127.001 zł | brak |

Eksperci zaznaczają, że podwyżka kwoty wolnej od podatku będzie korzystną zmianą, o ile nie zostanie obwarowana dodatkowymi ograniczeniami czy ukrytymi „kosztami”.

Polski Ład – zmiana progów podatkowych

Następną obietnicą jest zwiększenie drugiego progu podatkowego z 85.528 zł do 120.000 zł. Według wyliczeń, osoby zarabiające do 10.000 zł brutto miesięcznie mają na tym skorzystać.

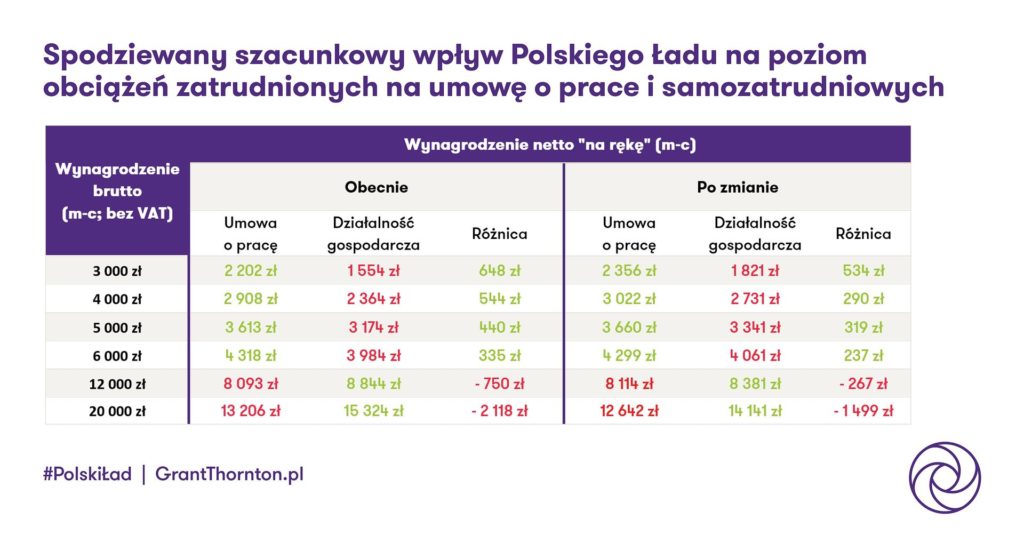

Analizy zmian w wynagrodzeniach dokonali eksperci z GrantThornton.pl. Poniższa tabela pokazuje szacowane zmiany dla osób na umowie o pracę oraz samozatrudnionych (osób prowadzących działalność gospodarczą).

Zmiany dla pracowników etatowych oraz samozatrudnionych:

Polski Ład dla emerytów – czy zmiany będą rzeczywiście pozytywne?

Kolejna szumna zapowiedź zmian – emerytury bez podatku dla świadczeń do 2.500 zł, z kolei dla tych, którzy po osiągnięciu wieku emerytalnego zdecydują się dalej pracować bez pobierania świadczenia, przewidziany jest zerowy PIT. Znowu eksperci w obu nowelizacjach widzą więcej populizmu, aniżeli pozytywnych zmian.

W pierwszy przypadku, owszem dla większości emerytów będzie to oznaczało powiększenie rocznych dochodów o około 2.000 zł. Jednakże, należy zauważyć, że powyższe wynika wprost z planowanego zwiększenia kwoty wolnej od podatku. Nie jest to więc ukłon w stronę emerytów, a konsekwencja zapowiedzianej ulgi PIT.

Odnośnie zerowego PIT dla pracujących seniorów zaznaczono jednocześnie, iż niepobrany przez fiskusa PIT będzie księgowany na koncie emerytalnym. Oznacza to, że pieniądze z podatku nie trafią do portfeli pracowników, lecz będą przekazywane na ich konta emerytalne.

Pracujący senior nie otrzyma większego wynagrodzenia do ręki (tak jak obecnie młodzi do 26. roku życia), lecz otrzyma wyższą emeryturę. Przypomnieć należy, że każdy przepracowany rok w wieku emerytalnym, dla pracownika oznacza zmniejszenie szans na dożycie do emerytury.

Co więcej, obecnie emeryt ma prawo do dodatkowej pracy. Praca ta zostaje opodatkowana… ale raz, że w mniejszym stopniu, a dwa, że wraz z wynagrodzeniem wciąż otrzymuje świadczenie emerytalne.

Rząd nie przewidział (a może doskonale to przemyślał?) również tego, że rezygnacja ze świadczeń emerytalnych pozbawi seniora również prawa do trzynastej, czternastej, a w przyszłości może i piętnastej emerytury.

Haczyk na pracujących i emerytów

Nowy Ład obiecuje wiele ulg, zapowiada trzy progi podatkowe – 0%, 17% i 32%. W rzeczywistości będzie to 7,75%, 24,75% oraz 39,75%. Dlaczego? Bo odebrane zostanie prawo do odliczenia składki zdrowotnej.

Obecnie składka zdrowotna wynosi 9% podstawy składki, zaś do odliczenia zostaje 7,75% tej podstawy. Zmiany mają uniemożliwić owo odliczenie. Stracą na tym wszyscy – osoby na etacie, zatrudnieni na umowie zlecenie, samozatrudnieni oraz emeryci.

Umowa o pracę

Składkę na ubezpieczenie zdrowotne opłaca pracownik z otrzymywanego wynagrodzenia w wysokości 9%. Obecnie prawo przewiduje możliwość odliczenia od podatku 7,75%, co też obniża to jego miesięczny podatek.

Po zmianach, do 30.000 zł dochodu pracownik zapłaci 7,75% PIT, powyżej tej kwoty już 24,75% (zamiast 17%). Z kolei zarabiający najlepiej – powyżej 120.000 zł zostaną zmuszeni do opłacenia aż 39,75% podatku (zamiast 32%).

Przedsiębiorcy i samozatrudnieni

Podstawę wymiaru składek na ubezpieczenie zdrowotne dla osób prowadzących działalność gospodarczą stanowi zadeklarowana kwota, nie niższa jednak niż 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale poprzedniego roku, włącznie z wypłatami z zysku – obecnie jest to 4.242,38 zł. Stąd też w bieżącym roku składka wynosi 381,81 zł miesięcznie.

Zmiany mają polegać na tym, że po pierwsze przedsiębiorcy będą musieli zacząć płacić 9% składki zdrowotnej liczonej od dochodu, po drugie nie będą mogli odliczyć składek (7,75% podstawy) od podatku.

Dla przykładu (upraszczając) przedsiębiorca osiągający dochód miesięczny na poziomie 5.000 zł zapłaci 450 zł składki (zamiast aktualnej kwoty 381,81 zł), której w ogóle nie będzie mógł odliczyć od podatku. W roku 2021 do odliczenia jest minimum 3.945,41 zł, w przyszłym roku, o ile plany wejdą w życie, będzie to okrągłe zero.

Emeryci

Na chwilę obecną, odebranie ulgi obejmuje również emerytów. Oznacza to, że przy emeryturze w kwocie 2.500 zł emeryt – po wprowadzeniu Polskiego Ładu z możliwością odliczenia od PIT składki emerytalnej – otrzyma 2.468,75 zł.

Po zniesieniu tego uprawnienia będzie to już tylko 2.275,00 zł. Oczywiście będzie to kwota wyższa niż obecnie otrzymywana przez emerytów, jednakże należy pamiętać, że szumnie ogłaszane zmiany przy spotkaniu z rzeczywistością mogą okazać się rozczarowujące.

Polski Ład – kto skorzysta?

To zależy od tego, czy rzeczywiście rząd zdecyduje się uchylić prawo do odliczenia składki zdrowotnej, czy też nie.

W pierwszym przypadku zyskałaby większość. Przy zarobku 3.000 zł brutto:

- osoby na etacie zyskają 154 zł miesięcznie;

- samozatrudnieni – 268 zł miesięcznie;

- emeryci – 378 zł miesięcznie.

Przy wyłącznie wspominanego prawa do odliczenia kwoty te poważnie spadną. A wraz ze zwiększaniem wynagrodzenia nadwyżka będzie robiła się coraz niższa.

Przy wynagrodzeniach powyższej 6-7 tys. zł brutto miesięcznie trend się odwraca – pracownicy i samozatrudnieni zaczynają tracić. Politycy twierdzą, że chcą wesprzeć klasę średnią. Jednakże przy sile dzisiejszej złotówki i galopującej inflacji, mają na myśli raczej niższą klasę średnią.

Czy Polski Ład będzie miał pozytywne skutki dla Polski?

No cóż, sam pomysł obniżenia podatków należy uznać za pozytywny. Mniejsze obciążenia fiskalne to więcej pieniędzy w kieszeni obywateli. Problem jest jednak taki, że ulgi podatkowe to wierzchołek góry lodowej.

Rządzący zapowiedzieli cały szereg programów socjalnych, tj. program rozdawnictwa nie swoich pieniędzy. Polski nie stać na takie kroki. Budżet, z którego mają zostać sfinansowane pomysły rządzących będą pochodziły z pieniędzy unijnych wziętych na kredyt oraz ze zwiększonych podatków (sic!).

Należy pamiętać, że wszelkie zwiększenia obciążeń podatkowych zawsze skutkuje dwoma zjawiskami:

- przedsiębiorcy przerzucają zwiększone koszty produkcji (tut. podatki) na konsumentów. Doskonałym przykładem jest wzrost napojów gazowanych po wprowadzeniu podatku cukrowego. Wzrost cen towarów to wzrost inflacji. Nagle okaże się, że ci, którzy mieli otrzymywać wyższe wynagrodzenie o np. 200 zł miesięcznie, będą musieli wydać miesięcznie 250 zł więcej w sklepie spożywczym wyłącznie na produkty pierwszej potrzeby;

- wzrost szarej strefy oraz emigracja podatkowa. Powyższe idealnie pokazuje krzywa Laffera – wraz ze wzrostem obciążenia podatkowego dochody budżetu wzrastają, jednakże w pewnym punkcie wzrost dochodów maleje, by dalej się zatrzymać, a następnie zacząć spadać. Wynika to z prostego faktu – ludzie nie chcą płacić więcej niż to konieczne i przy przekroczeniu pewnej tolerowanej granicy zaczynają omijać podatki. Dzieje się tak, gdy koszt unikania opodatkowania staje się niższy aniżeli obciążenie fiskalne. Ci bardziej „przedsiębiorczy” skorzystają z uroków szarej strefy i będą sprzedawali towary bez wystawiania paragonów czy faktur, a ci bogatsi opłacą doradców podatkowych, aby przenieść swoje biznesy do krajów bardziej przychylnych przedsiębiorcom (progi podatkowe u czeskich sąsiadów – 15% i 22%). Ostatecznie wzrost obciążeń podatkowych odczują wyłącznie ci słabiej zarabiający.

Warto pochylić się również nad reformą służby zdrowia. Jak wiemy pracownicy medyczni to w większości klasa średnia oraz wyższa. Pielęgniarki zarabiają średnio 4 tys. zł brutto, lekarze 6-8 tys. zł brutto.

Jak zostało wskazane powyżej osoby o takich zarobkach nie mogą liczyć na ulgi w podatku, bardziej na zwiększenie obciążeń fiskalnych. W jaki sposób więc rząd chce poprawić sytuację pracowników służby zdrowia, jeżeli ma zamiar odebrać im część wynagrodzeń? Zdaje się, że emigracja na zachód pracowników tej branży jest nieunikniona.